Photovoltaik Rückbau & End-of-Life-Daten

Wie lange bleiben Solarmodule tatsächlich in Betrieb?

Welche Ursachen führen zur vorzeitigen Demontage?

Wie unterscheiden sich die Trends zwischen einzelnen Ländern oder Regionen?

Die Analyse der länderspezifischen Demontageprognosen für das Jahr 2030 zeigt erhebliche Unterschiede in Umfang, Ursachen und infrastrukturellen Herausforderungen Photovoltaik-Rückbaus / PV-Demontage. Die Volumina werden sowohl in Stückzahlen als auch in Tonnen prognostiziert und bieten damit eine fundierte Grundlage für Planung, Politik und Recyclingwirtschaft.

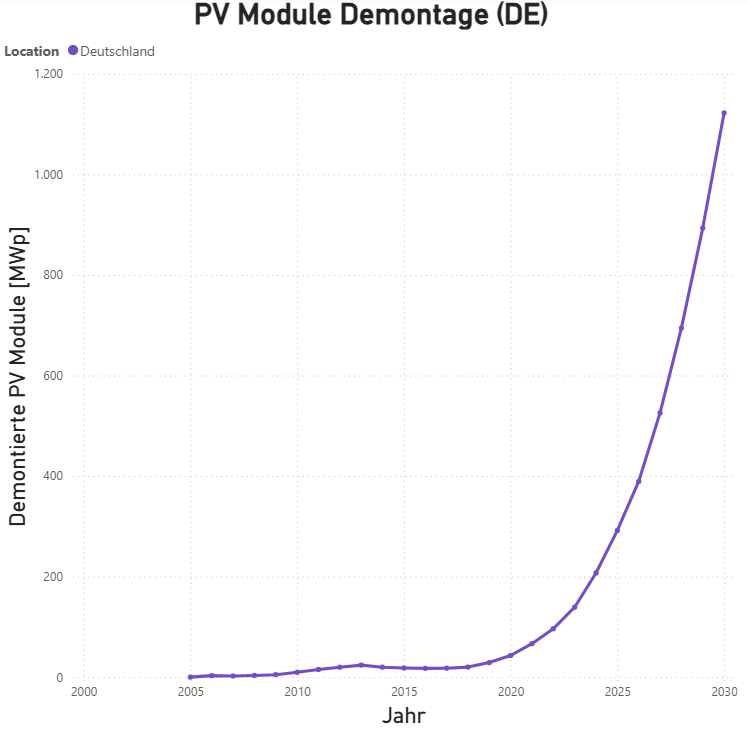

Deutschland führt mit deutlichem Abstand den europäischen Rückbaumarkt an. Die dort installierten Altanlagen aus den frühen 2000er Jahren erreichen nun zunehmend ihr Lebensende.

Es folgt China, das allein durch seine Marktgröße und den beschleunigten Ausbau seit 2015 massive Rücklaufmengen erzeugt, die global Maßstäbe im PV-Daten-Tracking setzen. Beide Länder müssen großvolumige, industriell skalierte Rücknahmesysteme aufrechterhalten oder ausbauen.

Die USA stehen mit über 1.300.000 zu demontierenden Modulen ebenfalls in der Spitzengruppe. Der Markt ist stark segmentiert – große Utility-Scale-Projekte und dezentrale Dachanlagen führen gleichermaßen zu Rückbaumengen. Aufgrund der föderalen Struktur sind abgestimmte Entsorgungsstandards und koordinierte Infrastrukturen notwendig, um logistische und regulatorische Brüche zu vermeiden.

Spanien, Italien, Großbritannien und Japan bewegen sich im mittleren bis hohen Bereich. Diese Märkte weisen früh installierte Anlagen auf, die bis 2030 technisch oder wirtschaftlich aus dem Betrieb genommen werden. Dabei dominieren wirtschaftliche Gründe wie auslaufende Einspeisevergütungen oder Repowering gegenüber rein technischer Degradation.

Frankreich, Belgien und die Niederlande zeigen stabile, mittlere Rücklaufmengen mit gut etablierten Rücknahmestrukturen. Die Entsorgung ist hier stärker systemisch eingebettet, was den Übergang zu einer kreislaufwirtschaftlichen Verarbeitung unterstützt.

Polen, Indien, Brasilien und Chile stehen am Anfang ihrer Rückbauentwicklung. Ihre Demontagemengen sind im Vergleich geringer, steigen aber aufgrund des dynamischen Ausbaus seit 2018 bereits messbar an. Diese Länder stehen vor der Herausforderung, Rückführung und Wiederverwertung parallel zum weiteren Ausbau systematisch aufzubauen.

Auffällig ist, dass sich die Demontage zunehmend durch wirtschaftliche statt technische Faktoren bestimmt: sinkende Vergütungssätze, betriebswirtschaftliche Optimierungen und neue Technologien führen dazu, dass viele Module vor ihrer maximalen Lebensdauer demontiert werden. Dies verschiebt die Anforderungen von klassischer End-of-Life-Planung hin zu flexiblen, marktorientierten Rücknahmesystemen.

In Summe zeigen die Daten, dass die Photovoltaik-Demontage ab 2030 keine Randerscheinung mehr ist, sondern ein zentraler Bestandteil der Energiewende wird – mit Implikationen für Rohstoffsicherung, Abfallpolitik und industrielle Kreislaufführung auf internationaler Ebene. Die unterschiedlichen Rückbaumuster je Land verdeutlichen, dass eine koordinierte, strukturierte und datenbasierte Strategie notwendig ist, um die anstehenden Materialströme im Photovoltaik-Rückbau effizient zu bewältigen und die PV-Daten für den globalen Solarmarkt optimal zu nutzen.

Mit einem aktiven Abo erhalten Sie Zugriff auf die vollständigen Daten und alle Inhalte.

Bitte anmelden oder direkt ein Abo starten:

Jetzt freischalten

Bitte anmelden oder direkt ein Abo starten:

Jetzt freischalten